Présentation des dispositions fiscales du projet de la loi de finances 2023

MMAIRE

INTRODUCTION

I - DISPOSITIONS SPECIFIQUES A L’IMPOT SUR LES SOCIETES

II - DISPOSITIONS SPECIFIQUES A L’IMPOT SUR LE REVENU

III - DISPOSITIONS SPECIFIQUES A LA TVA

IV - DISPOSITIONS COMMUNES

V - AUTRES DISPOSITIONS

- Le Projet de la Loi de Finances pour l’année 2023 se fixe comme priorités fiscales

- Réforme de l’Impôt sur les Sociétés afin d’assurer progressivement la convergence vers des taux unifiés, et la baisse des taux de la Cotisation Minimale ;

- Réforme de l’Impôt sur le Revenu à travers l’allègement de la charge fiscale (revenus salariaux) et amélioration du pouvoir d’achats, réinstauration du principe du barème d’imposition progressif (revenus fonciers, professionnels…), révision du régime d’imposition des revenus et profits fonciers ;

- Neutralité de la TVA via l’alignement des taux applicables aux professions libérales, exonération du matériel agricole ;

- Rationalisation des incitations fiscales conformément aux normes internationales de bonne gouvernance fiscale et aux accords et conventions conclus à cet effet : IR sur salaires des banques et assurances ayant le statut CFC, régime de faveur des OPCI, incitations fiscales en faveur des sociétés financières des ZAI ;

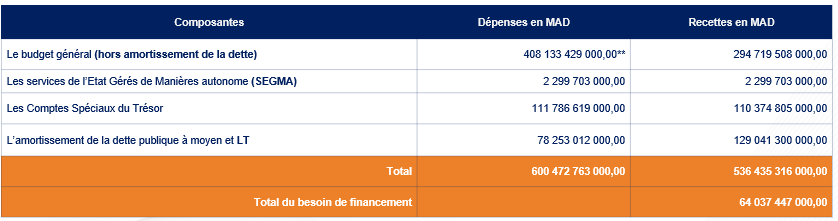

Structure du budget de l’Etat

Les données chiffrées du projet de la Loi de Finances pour l’année 2023 se présentent comme suit :

(**) Dont 9 648 013 000,00 MAD relatifs aux remboursements, dégrèvements et restitutions fiscaux.

Structure du budget de l’Etat

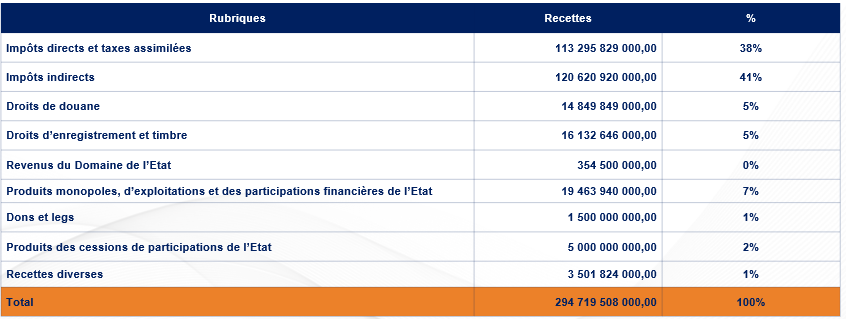

Les recettes du Budget Général de l’Etat

Structure du budget de l’Etat

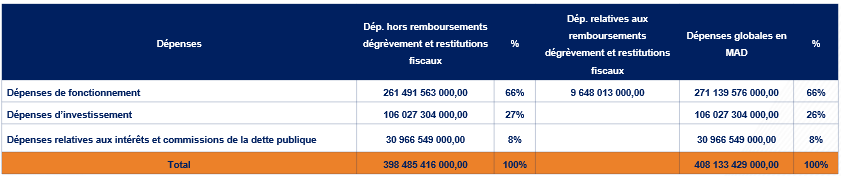

Les dépenses du Budget Général de l’Etat

sdssdsd

I. DISPOSITIONS SPECIFIQUES A L’IMPOT SUR LES SOCIETES

- I - Réforme globale des taux de l’Impôt sur les Sociétés de manière progressive sur une période de 4 ans en visant la convergence vers un taux unifié

- II - Réduction progressive du taux de la retenue à la source

- III - Révision du régime fiscal des Organismes de Placement Collectif Immobilier (OPCI)

- IV - Rationalisation des avantages fiscaux accordés aux Zones d’accélération industrielle « ZAI »

I - Réforme globale des taux d’Impôt sur les sociétés de manière progressive sur une période de 4 ans en visant la convergence vers un taux unifié

Il est proposé d’introduire une réforme globale des taux d’IS de manière progressive sur 4 ans en visant la convergence vers un taux unifié en matière d’IS.

Ainsi, il est proposé par le PLF :

- 20%, comme taux normal unifié de droit commun applicable à toutes les sociétés dont le bénéfice net est inférieur à 100 MMAD, y compris celles ayant le statut " Casablanca Finance City "et celles exerçant leurs activités dans les zones d’accélération industrielle (ZAI), et ce, au titre du bénéfice net global sans distinction entre la partie du chiffre d’affaires réalisée localement ou à l’export ;

- 35%, applicable pour toutes les sociétés réalisant un bénéfice net égal ou supérieur à 100 millions de dirhams ;

- 40%, applicable aux établissements de crédit et organismes assimilés, Bank Al Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance ;

Les nouveaux taux proposés par année conformément aux dispositions de l’article 247– XXXVII du CGI sont détaillés : Bénéfice Net =< 300 000 DHS

DISPOSITION NOUVELLE

Pour les sociétés dont le bénéfice net est inférieur ou égal à 300 000 MAD, le taux du barème 10% est majoré comme suit :

- 12,50%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 15%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 17,50%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Sont imposables au taux de 10% les sociétés dont le bénéfice net est inférieur ou égal à 300 000 MAD :

Référence légale : Article 19-I-A du CGI

Bénéfice Net entre 300 000 DH et 1 000 000 DH

DISPOSITION NOUVELLE

Le taux de 20% demeure applicable :

- aux sociétés dont le montant du bénéfice net est de 300 001 à 1 000 000 de dirhams.

DISPOSITION ANCIENNE

Sont imposables au taux proportionnel de 20% les sociétés dont le bénéfice net est compris entre 300 000 MAD et 1 000 000 MAD :

Référence légale : Article 19-I-A du CGI

Bénéfice Net > 1 000 000 MAD

DISPOSITION NOUVELLE

Le taux du barème de 31% est majoré ou minoré, selon le cas, comme suit :

Pour les sociétés dont le bénéfice net est supérieur à 1 MMAD et inférieur à 100 MMAD, ce taux est minoré comme suit :

- 28,25%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 25,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 22,75%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

Pour les sociétés dont le bénéfice net est égal ou supérieur à 100 MMAD, ce taux est majoré comme suit :

- 32%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 33%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 34%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 35%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Sont imposables au taux de 31% les sociétés dont le bénéfice net est supérieur à 1 000 000 MAD (Suivant le barème proportionnel):

Entreprises installées dans les « ZAI »

DISPOSITION NOUVELLE

Le taux spécifique de 15% appliqué aux sociétés installées dans les « Zones d’Accélération Industrielle » est majoré comme suit :

Pour les sociétés dont le montant du bénéfice net est inférieur à 100 MMAD :

- 16,25%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 17,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 18,75%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

Pour les sociétés dont le montant du bénéfice net est égal ou supérieur à 100 MMAD :

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 25%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 30%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 35%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Régime fiscal applicables aux entreprises installées à partir du 1er janvier 2021 :

Exonération totale de l’IS durant les 5 premières années d'exploitation et l’application du taux réduit de 15%, au-delà de la période quinquennale. (Mesure applicable depuis le 1er janvier 2021).

(Article 6 - I – B – 6) et (Article 19 – II)

Régime fiscal applicable aux entreprises installées avant le 1er janvier 2021 :

Exonération totale durant les 5 premières années d'exploitation et application du taux de :

- 8,75 % pour les 20 exercices consécutifs qui suivent le 5ème exercice pour les entreprises installées avant le 31/12/2020

- Et 15% au-delà de la période de 20 ans.

Le régime fiscal en vigueur avant le 1er janvier 2021 demeure applicable aux entreprises installées dans lesdites zones avant cette date.

Entreprises ayant le statut « CFC »

DISPOSITION NOUVELLE

Le taux spécifique de 15% appliqué aux sociétés ayant le statut « Casablanca Finance City » est majoré comme suit :

Pour les sociétés dont le montant du bénéfice net est inférieur à 100 MMAD :

- 16,25%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 17,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 18,75%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

Pour les sociétés dont le montant du bénéfice net est égal ou supérieur à 100 MMAD :

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 25%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 30%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 35%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Suivant LF 2022 :

- Exonération totale de l’IS pendant 5 ans suivie du taux réduit de 15% pour les sociétés de services ayant le statut « Casablanca Finance City » (CFC) installées à partir du 1er janvier 2020. (Article 6 - I – B – 4) et (Article 19 – II).

- L’exonération quinquennale et le taux de 15% précités s’appliquent au résultat fiscal résultant de l’ensemble du chiffre d’affaires local et à l’export.

Régime avant le 1er janvier 2020 :

- L’ancien régime fiscal de CFC demeure applicable aux sociétés concernées au titre des exercices clos au plus tard le 31/12/2022.

- Il prévoit l’exonération totale de l’IS durant les 5 premiers exercices et l’application d’un taux réduit de 8,75 % au-delà de la période quinquennale (articles 6-I-B-4° et 19-II du C.G.I) pour le statut CFC obtenu avant le 1/1/2020. Ce régime prend fin au 31 décembre 2022.

- Le taux réduit de 8,75 % concerne le CA à l’export.

Bénéfice net égal ou supérieur à 100 MMAD imposable au taux réduit plafonné à 20%

DISPOSITION NOUVELLE

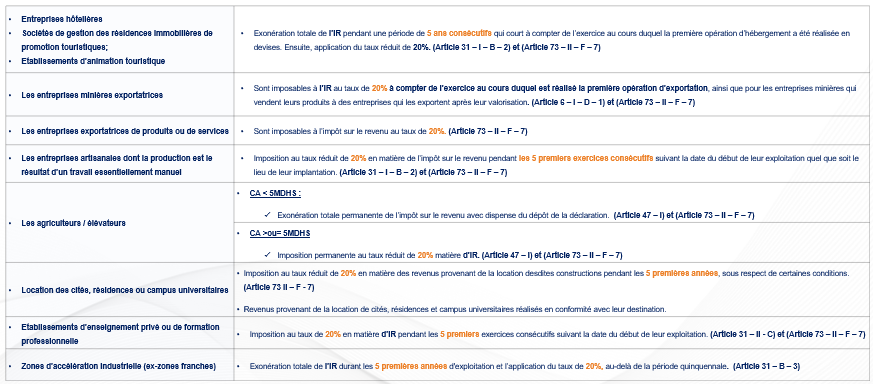

Le taux de 20%, en vigueur au 31 décembre 2022, appliqué aux sociétés visées à l’article 6 [I (B-3° Entreprises hôtelières et 5° Sociétés sportives, D-1° Entreprises Minières, 3° Entreprises Exportatrices et 4° Exploitations agricoles) et II (B-4° Sociétés industrielles et Sociétés d’externalisation de services , C-1°(b Entreprises artisanales et « c » EPEFP) et 2° Locations de cités, résidences et campus universitaires)] dans les mêmes conditions prévues à l’article 7 (II, IV, VI et X) en vigueur à cette date, et dont le bénéfice net est égal ou supérieur à 100 MMAD, est majoré comme suit :

- 23,75%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 27,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 31,25%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 35%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Le taux de 20 % est appliqué à la tranche dont le montant du bénéfice net est supérieur à 1.000.000 de dirhams, pour :

- Les entreprises exportatrices prévues à l’article 6 (I-D-3°) et ce à partir de la réalisation de la première opération d’exportation, à partir du 1er janvier 2020.

- Les entreprises hôtelières et les établissements d’animation touristique prévus à l’article 6 (I-B-3°) et ce à partir du 6ème exercice suivant celui de réalisation de la première opération d’hébergement en devises ;

- Les entreprises minières prévues à l’article 6 (I-D-1°) et ce à compter de l’exercice au cours duquel la première opération d’exportation a été réalisée ;

- Les entreprises artisanales prévues à l’article 6 (II-C-1°-b) et ce pour les 5 premiers exercices consécutifs suivant la date du début de leur exploitation ;

- Les établissements privés d’enseignement ou de formation professionnelle prévus à l’article 6 (II-C-1°-c) et ce pour les 5 premiers exercices consécutifs suivant la date du début de leur exploitation ;

- Les sociétés sportives prévues à l’article 6 (I-B-5°) et ce au-delà de la période de 5 exercices d’exonération ;

- Les promoteurs immobiliers prévus à l’article 6 (II-C-2°) qui donnent en location des cités, résidences et campus universitaires, et ce pour une période de 5 ans à compter de la date d’obtention du permis d’habiter ;

- Les exploitations agricoles imposables prévues à l’article 6 (I-D-4°) à compter du premier exercice d’imposition.

- Les sociétés exerçant les activités d’externalisation de services à l’intérieur ou en dehors des plateformes industrielles intégrées dédiées à ces activités, prévues à l’article 6 (II-B-4°).

Entreprises industrielles dont le Bénéfice net est inférieur à 100 MMAD

DISPOSITION NOUVELLE

Le taux de 26% appliqué aux sociétés exerçant une activité industrielle dont le bénéfice net est inférieur à 100 000 000 de dirhams est minoré comme suit :

- 24,50%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 23%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 21,50%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

L’activité industrielle s’entend de toute activité qui consiste à fabriquer ou à transformer directement des biens meubles corporels moyennant des installations techniques, matériel et outillage, dont le rôle est prépondérant.

DISPOSITION ANCIENNE

Bénéfice < 100 MDHS : taux plafonné à 26% ;

Pour les sociétés exerçant une activité industrielle, à l’exclusion de celles dont le bénéfice net est égal ou supérieur à cent millions (100 000 000) de dirhams, le taux du barème de 31% est ramené à 26%.

Bénéfice >= 100 MDHS : Application du barème de l’IS ;

Exonération totale de l’impôt sur les sociétés pendant les cinq (5) premiers exercices consécutifs à compter de la date du début de l’exploitation ;

Etablissements de crédit et organismes assimilés, Bank Al-Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance

DISPOSITION NOUVELLE

Le taux applicable aux établissements de crédit et organismes assimilés, Bank Al-Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance, est majoré comme suit :

- 37,75%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 38,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 39,25%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 40%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

DISPOSITION ANCIENNE

Sont imposables au taux de 37 % les établissements de crédit et organismes assimilés, Bank Al Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance. Les entreprises d’assurances et de réassurance s’entendent au sens du présent code, des entreprises d’assurances et de réassurance, des entreprises d’assurances et de réassurance Takaful ainsi que des fonds d’assurances Takaful et des fonds de réassurance Takaful.

Objectifs

- Assurer la convergence vers des taux unifiés et améliorer la contribution de certaines entreprises selon une approche progressive.

- La mise en œuvre des objectifs fondamentaux visés au niveau de la loi-cadre n°69-19 portant réforme fiscale

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

Dispositions spécifiques à l’impôt sur les sociétés

II - Réduction progressive du taux de la retenue à la source

DISPOSITION NOUVELLE

Le taux de l’impôt retenu à la source pour les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, sera minoré progressivement comme suit :

- 13,75% au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 12,50% au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 11,25% au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 10% au titre de l’exercice ouvert à compter du 1er janvier 2026.

NB : Toutefois, les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre des exercices ouverts avant le 1er janvier 2023, demeurent soumis au taux de 15%.

Les produits des actions, parts sociales et revenus assimilés distribués sont considérés avoir été prélevés sur les exercices les plus anciens.

DISPOSITION ANCIENNE

Les taux de l’impôt sur les sociétés retenu à la source est fixé à 15 % du montant des produits des actions, parts sociales et revenus assimilés, énumérés à l’article 13 du Code général des impôts.

Objectifs

- Atténuer l’impact de l’augmentation des taux de l’impôt sur les sociétés

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

III- Révision du régime fiscal des organismes de placement collectif immobilier (OPCI)

DISPOSITION NOUVELLE

La révision du régime fiscal des organismes de placement collectif immobilier repose sur :

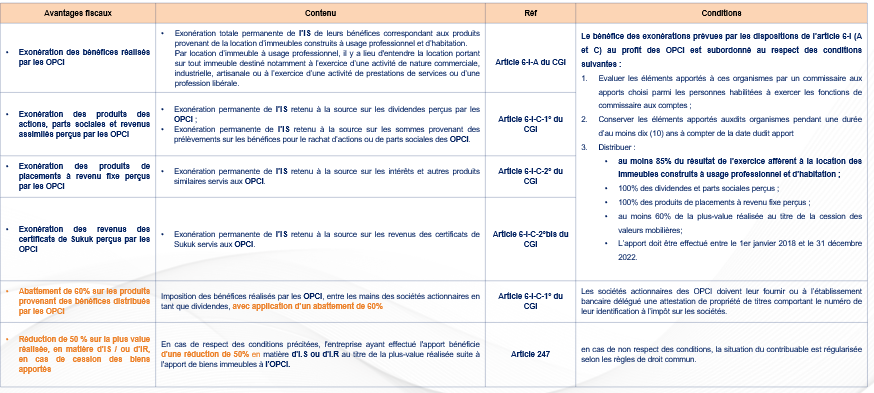

- L’Application d’une manière permanente de l’incitation fiscale relative au sursis de paiement de l’IS ou l’IR au titre des plus-values nettes ou du profit foncier réalisé suite aux opérations d’apport d’immeubles aux OPCI ;

- La suppression de l’abattement de 50% d’impôt réalisé lors de la cession ultérieure des titres reçus en contrepartie de l’apport précité ;

- La suppression de l’abattement de 60% appliqué aux dividendes distribués par les OPCI.

DISPOSITION ANCIENNE

- Régime fiscal valable au 31/12/2022 : l’apport doit être effectué entre le 1er janvier 2018 et le 31 décembre 2022

- En cas de respect des conditions prévues par le CGI, l’entreprise ayant effectué l’apport bénéficie d’une réduction de 50% en matière d’impôt sur les sociétés ou d’impôt sur le revenu au titre de la plus-value réalisée suite à l’apport de biens immeubles à l’OPCI.

- Abattement de 60 % sur les produits provenant des bénéfices distribués par les OPCI : Imposition des bénéfices réalisés par les OPCI, entre les mains des sociétés actionnaires en tant que dividendes, avec application d'un abattement de 60% ;

DISPOSITION ANCIENNE

- Régime fiscal valable au 31/12/2022 : l’apport doit être effectué entre le 1er janvier 2018 et le 31 décembre 2022

- En cas de respect des conditions prévues par le CGI, l’entreprise ayant effectué l’apport bénéficie d’une réduction de 50% en matière d’impôt sur les sociétés ou d’impôt sur le revenu au titre de la plus-value réalisée suite à l’apport de biens immeubles à l’OPCI.

- Abattement de 60 % sur les produits provenant des bénéfices distribués par les OPCI : Imposition des bénéfices réalisés par les OPCI, entre les mains des sociétés actionnaires en tant que dividendes, avec application d'un abattement de 60% ;

DISPOSITION ANCIENNE

REGIME FISCAL DES OPCI / LF 2021

RAPPEL

L’exonération à l’impôt sur les sociétés prévue à l’article 6-I (A et C) portant sur les bénéfices réalisés par les OPCI est conditionnée à la distribution d’au moins 85% du résultat de l’exercice de ces sociétés se rapportant à la location des immeubles construits et destinés à un usage professionnel et d’habitation ;

Référence légale : Article 7-XI-3° du CGI

L’article 1 de la loi n° 70-14 promulguée par le dahir n° 1-16-130 du 25 Août 2016 relative aux OPCI définit ces derniers comme des véhicules d’investissement ayant pour objet principal, la construction ou l'acquisition d’immeubles exclusivement en vue de leur location ainsi que toutes les opérations nécessaires à leur usage ou leur vente.

Ces organismes peuvent réaliser dans ces immeubles, les travaux de toute nature, notamment, les opérations afférentes à leur construction, leur rénovation et leur réhabilitation en vue de leur location.

Objectifs

- Assurer la continuité du soutien de l’Etat à ce nouveau type de véhicule de financement;

- Rationaliser les avantages fiscaux en faveur des OPCI.

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

IV - Encadrement des avantages fiscaux accordés aux Zones d’accélération industrielle « ZAI »

DISPOSITION NOUVELLE

En outre des Sociétés qui exercent leurs activités dans les ZAI dans le cadre d’un chantier de travaux de construction ou de montage, exclues des avantages fiscaux accordés aux sociétés installées dans lesdites zones , il est prévu d’étendre l’exclusion à certaines entreprises :

- les établissements de crédit et organismes assimilés ayant cette qualité conformément à la législation en vigueur ;

- les entreprises d’assurances et de réassurance et les intermédiaires d’assurances, ayant cette qualité conformément à la législation en vigueur.

L’exclusion en question aura pour conséquence :

- la suppression de l’exonération quinquennale (5 ans à partir de la date de début de l’exploitation);

- Et l’application des taux d’imposition de droit commun à partir de 2023 sans attendre l’expiration de la période d’exonération de 20 ans prévue par les dispositions fiscales antérieures;

Rappel des mesures transitoires en matière d’IS à partir du 1er janvier 2023 :

- Situation n° 1 : Les entreprises exclues du régime ZAI installées avant le 1er janvier 2021 seront soumises aux taux de droit commun visés aux articles 19-I ou 247 XXXVII au titre des exercices ouverts à compter du 1er janvier 2023.

- Situation n° 2 : Les entreprises installées dans les zones d’accélération industrielle avant le 1er janvier 2021 et imposables selon le régime fiscal en vigueur avant cette date, à l’exclusion des entreprises visées aux articles 6 (II-B-8°- 2ème alinéa) du Code général des impôts, seront soumises, après l’expiration de la période des vingt (20) exercices consécutifs suivant la période d’exonération totale de l’impôt, aux taux suivants :

- Les taux précités prévus à l’article 247-XXXVII-A pour la période allant du 1er janvier 2023 jusqu’au 31 décembre 2026 ;

- Le taux prévu à l’article 19-I (A ou B), 20 % ou 35%, dudit code, selon le cas, à compter du 1er janvier 2027 ;

Rappel

Le taux spécifique de 15% appliqué sera majoré progressivement pour atteindre le taux normal de 20% en janvier 2026 lorsque le bénéfice net est inférieur à 100 MDHS. Lorsque celui-ci est égal ou supérieur à 100 MDHS, le taux d’IS atteindra 35 % (Article 247 XXXVII -A-2).

Les entreprises qui exercent leurs activités dans les ZAI bénéficient de l’exonération totale de l’IS durant les 5 premiers exercices à l’exclusion des entreprises précitées.

DISPOSITION ANCIENNE

Le taux spécifique de l’impôt sur les sociétés est fixé à 15% pour les entreprises qui exercent leurs activités dans les zones d’accélération industrielle, au-delà de la période de cinq (5) exercices d’exonération prévue à l’article 6 (I-B-6°) du code général des impôts.

Entreprises exclues suivant la LF 2022 :

- les sociétés qui exercent leurs activités dans lesdites « zones dans le cadre d’un chantier de travaux de construction ou de montage ;

Régime fiscal applicables aux entreprises installées à partir du 1er janvier 2021 :

Exonération totale de l’IS durant les 5 premières années d'exploitation et l’application du taux réduit de 15%, au-delà de la période quinquennale. (Mesure applicable depuis le 1er janvier 2021). (Article 6 - I – B – 6) et (Article 19 – II).µ

Régime fiscal applicable aux entreprises installées avant le 1er janvier 2021 :

Exonération totale durant les 5 premières années d'exploitation et application du taux de :

8,75 % pour les 20 exercices consécutifs qui suivent le 5ème exercice pour les entreprises installées avant le 31/12/2020

Et 15% au-delà de la période de 20 ans. Le régime fiscal en vigueur avant le 1er janvier 2021 demeure applicable aux entreprises installées dans lesdites zones avant cette date.

Objectifs

- Assurer l’équité fiscale ;

- Rationaliser les avantages fiscaux ;

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

II. DISPOSITIONS SPECIFIQUES SPECIFIQUES A L’IMPOT SUR LE REVENU

I - Harmonisation du régime fiscal de l’IR professionnel avec la réforme des taux d’IS

II - Allègement de la charge fiscale des titulaires de revenus salariaux et assimilés et les retraités

III - Prorogation du délai de l’exonération de l’IR pour les employés nouvellement recrutés

IV - Mise en œuvre progressive du principe de l’imposition du revenu annuel global des personnes physiques

V - Révision du mode d’imposition et de contrôle de l’IR sur profit foncier

VI - Abrogation de l’exonération des opérations de cession d’un bien immeuble occupé à titre d’habitation principale avant l’expiration du délai de 6 ans

VII - Rationalisation des avantages fiscaux prévus en matière d’IR sur salaire au profit des salariés des banques et entreprises d’assurance ayant le statut CFC

VIII - Amélioration des régimes de l’auto-entrepreneur et de la CPU

I - Harmonisation du régime fiscal de l’IR professionnel avec la réforme des taux d’IS

DISPOSITION NOUVELLE

Révision du taux spécifique de 20 % applicable aux revenus de certaines entreprises et son remplacement par le taux du barème* ;

Il est prévu également de mettre en place une mesure transitoire permettant le maintien du taux spécifique de 20% pendant un période de deux ans afin de permettre auxdites entreprises de se transformer en société et bénéficier, par conséquent, du taux du droit commun de 20% prévu en matière d’IS (si le bénéfice net est inférieur à 100 MMAD).

Cette situation transitoire prend fin au 31/12/2024.

Entreprises relevant des secteurs suivants :

Les entreprises concernées par cette mesure sont :

Secteur Hôtelier :

- Les entreprises hôtelières bénéficiant, au titre de leurs établissements hôteliers pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages;

- Les sociétés de gestion des résidences immobilières de promotion touristique, telles que définies par la loi n° 01-07;

- les établissements d’animation touristique dont les activités sont fixées par voie réglementaire.

Secteur Minier :

- Les entreprises minières exportatrices bénéficient des taux prévus à l’article 19-I-A du CGI, à compter de l'exercice au cours duquel la première opération d'exportation a été réalisée.

- Les entreprises minières qui vendent leurs produits à des entreprises qui les exportent après leur valorisation.

Sociétés Exportatrices :

- Les entreprises exportatrices de produits ou de services, à l’exclusion des entreprises exportatrices des métaux de récupération, qui réalisent dans l'année un chiffre d'affaires à l'exportation.

Secteur de l’Artisanat :

- Les entreprises artisanales dont la production est le résultat d'un travail essentiellement manuel.

Secteur de l’Immobilier :

- Les entreprises réalisant des revenus provenant de la location de cités, résidences et campus universitaires réalisés en conformité avec leur destination, les promoteurs immobiliers personnes morales, qui réalisent pendant une période maximum de trois (3) ans courant à compter de la date de l’autorisation de construire , des opérations de construction de cités, résidences et campus universitaires constitués d’au moins cinquante (50) chambres, dont la capacité d’hébergement est au maximum de deux (2) lits par chambre, dans le cadre d’une convention conclue avec l’Etat assortie d’un cahier des charges.

Secteur Agricole :

- Les exploitants agricoles réalisant un chiffre d’affaire supérieur à 5 000 000 DHS

DISPOSITION ANCIENNE

Le taux de l'impôt sur le revenu applicable aux catégories précitées correspond à 20%.

Référence légale: Article 73 ( II-F-7)

Objectifs

- Harmonisation du régime fiscal de l’IR professionnel avec la réforme des taux de l’IS.

- Encourager les professionnels à se transformer en sociétés soumises à l’IS;

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

II - Allègement de la charge fiscale des titulaires de revenus salariaux et assimilés et les retraités

DISPOSITION NOUVELLE

Le relèvement du taux forfaitaire de déduction pour frais inhérents à la fonction ou à l’emploi.

Sont calculés aux taux forfaitaires suivants :

- Le taux 35% pour les personnes ne relevant pas des catégories professionnelles visées aux B et C ci-après, dont le revenu brut annuel imposable est inférieur ou égal à soixante-dix-huit mille (78.000) dirhams.

- Le taux est fixé à 25% pour les personnes dont le revenu brut annuel imposable est supérieur à soixante-dix-huit mille (78.000) dirhams, sans que cette déduction puisse excéder trente-cinq mille (35.000) dirhams ;

DISPOSITION ANCIENNE

Les frais inhérents à la fonction ou à l'emploi, calculés aux taux forfaitaires suivants :

- 20% pour les personnes ne relevant pas des catégories professionnelles visées aux B et C de l’article 59 I du CGI, sans que cette déduction puisse excéder trente mille (30.000) dirhams.

DISPOSITION NOUVELLE

- Le taux d’abattement forfaitaire applicable en matière de pensions et rentes viagères est ramené de 60 % à 70 % sur le montant brut imposable des revenus ne dépassant pas annuellement 168 000 MAD.

- Le taux d’abattement forfaitaire de 40 % appliqué au surplus de 168 000 DHS est maintenu sans changement.

DISPOSITION ANCIENNE

A titre de rappel, le revenu net imposable est obtenu en appliquant un abattement forfaitaire de 60%, ou 40% selon le cas déduction faite, le cas échéant, des cotisations et primes visées à l'article 59- (III et IV) du C.G.I :

- 60% sur le montant brut annuel inférieur ou égal à 168.000 dirhams,

- 40% pour le surplus.

Objectifs

- Allègement de la charge fiscale sur les revenus salariaux et assimilés dans le but de l’amélioration du pouvoir d’achat.

Date d’effet

- La nouvelle disposition applicable à partir de janvier 2023.

III - Prorogation du délai de l’exonération de l’IR pour les employés nouvellement recrutés

DISPOSITION NOUVELLE

Il est proposé de proroger le délai d’application du dispositif TAHFIZ (valable du 1er janvier 2015 au 31 décembre 2022) aux entreprises, associations ou coopératives créées jusqu’au 31 décembre 2026.

Le programme Tahfiz offre 2 avantages :

- Le salarié recruté bénéficie d'une exonération de l'impôt sur le revenu (IR).

- Pour l'entreprise, l'Etat prend en charge la part patronale des cotisations sociales (Cotisations CNSS/AMO).

DISPOSITION ANCIENNE

Le programme TAHFIZ est une mesure d’incitation à l'embauche au profit des entreprises, associations ou coopératives nouvellement créées durant la période allant du 1er janvier 2015 au 31 décembre 2022.

DISPOSITION ANCIENNE

Rappel

Le programme Tahfiz est une mesure d’incitation à l'embauche au profit des entreprises, associations ou coopératives nouvellement créées durant la période allant du 1er janvier 2015 au 31 décembre 2022

Exonération de l'impôt sur le revenu (IR) (article 57-20° du C.G.I) :

- En vertu des dispositions de l'article 57-20° sont exonérés de l'impôt sur le revenu le salaire mensuel brut plafonné à 10 000 dirhams, pour une durée de 24 mois à compter de la date de recrutement du salarié, versé par une entreprise ou une association ou une coopérative créée durant la période allant du 1er janvier 2015 au 31 décembre 2022 dans la limite de 10 salariés.

L'exonération visée ci-dessus est accordée au salarié dans les conditions suivantes :

- Le salarié doit être recruté dans le cadre d'un contrat de travail à durée indéterminée ;

- Le recrutement doit être effectué dans les 2 premières années à compter de la date du début d'exploitation de l'entreprise, de l'association ou de la coopérative.

DISPOSITION ANCIENNE

Rappel

L'employeur doit avant le 1er mars de chaque année déposer à l'inspecteur des impôts de son domicile fiscal, de son siège social ou de son principal établissement, une déclaration comportant la liste des salariés bénéficiant de cette exonération, d'après un imprimé-modèle établi par l'administration et comportant :

- Le nom, prénom et adresse du bénéficiaire;

- Le numéro de la carte d'identité nationale ou de la carte de séjour pour les étrangers et le numéro d'immatriculation à la C.N.S.S. ;

- Le montant brut des traitements, salaires et émoluments ;

- Le montant brut des indemnités payées en argent ou en nature, pendant ladite année ;

- Le montant des indemnités versées à titre de frais d'emploi et de service, de frais de représentation, de déplacement, de mission et autres frais professionnels ;

- Le montant du revenu brut imposable ;

- Le montant des retenues opérées au titre de la pension de retraite, de la C.N.S.S. et des organismes de prévoyance sociale ;

- Le montant du revenu net imposable ;

- La période à laquelle s'applique le paiement,

- Le montant du revenu net imposable ;

- La période à laquelle s'applique le paiement ;

- Une copie du contrat de travail à durée indéterminée.

Les employeurs qui ne respectent pas les conditions d'exonération prévues ci-dessus, sont régularisés d'office sans procédure.

Objectifs

- Allègement de la charge fiscale sur les revenus salariaux dans le but de l’amélioration du pouvoir d’achat.

Date d’effet

- La nouvelle disposition s’applique à compter de janvier 2023.

IV - Mise en œuvre progressive du principe de l’imposition du revenu annuel global des personnes physiques

Il est proposé de réinstaurer l’imposition du revenu global annuel des personnes physiques selon les taux du barème progressif d’IR, avec application de la retenue à la source (RAS) pour certaines catégories de revenus.

Ainsi, il est proposé de modifier le régime d’imposition actuel et d’introduire l'obligation de dépôt de la déclaration du revenu global pour les titulaires de certains revenus à savoir :

- Titulaires des revenus fonciers;

- Bénéficiaires des rémunérations et indemnités versées par les établissements d'enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent;

- Contribuables procédant aux rachats des cotisations et primes se rapportant aux contrats individuels ou collectifs d'assurance retraite;

- Médecins non soumis à la taxe professionnelle;

- Titulaires des revenus agricoles exonérés.

Pour les revenus fonciers :

DISPOSITION NOUVELLE

- La conservation du mode de recouvrement actuel par voie de RAS applicable sur le montant brut desdits revenus, en précisant que les taux de cette RAS sont non libératoires ;

- La réinstauration de l’abattement de 40% au titre des revenus provenant de la location des immeubles bâtis et non bâtis et des constructions de toute nature à l’exclusion des revenus provenant de la location d'immeubles agricoles, et ce, pour la détermination du revenu foncier net imposable lors du dépôt de la déclaration du revenu global ;

- L’abrogation de l'option pour le paiement spontané ;

- L'imputation de la RAS sur le montant de l'IR global avec droit à restitution;

- Instauration de la déclaration du Revenu Global y compris les revenus fonciers dont le montant est inférieur à 30 000 DHS.

DISPOSITION ANCIENNE

- Il est versé spontanément, l’impôt dû au titre des revenus fonciers prévus à l’article 61-I du CGI, autres que ceux visés à l’article 174-IV ci, avant le 1er mars de l’année suivant celle au cours de laquelle lesdits revenus ont été acquis;

- Les revenus fonciers annuels bruts imposables visés à l’article 61-I du CGI qui n’excède pas trente mille (30 000) dirhams bénéficient de l’exonération en matière d’IR en vertu de l’article 63-I du CGI.

Rappel

- La LF 2019 avait prévu les mesures suivantes relatives à l’imposition des revenus fonciers :

- Un seuil d’exonération des revenus fonciers annuels bruts imposables qui n’excèdent pas 30.000 DH (Art. 63-I), à condition que le contribuable n’ait pas bénéficié, au titre d’autres revenus, du seuil d’exonération de 30 000,00 DHS au regard de l’Art 73-I. : exonération sans cumul du seuil.

- La suppression de l’abattement de 40% prévu actuellement (Art. 64-II);

- L’imposition par voie de déclaration spontanée ou par voie de retenue à la source au taux libératoire de 10% applicable sur le montant brut imposable des loyers dont le montant est inférieur de 120 000 DH et de 15% au-delà de ce montant.( Art. 73-II-C-4°, 154 bis, 160 bis, 173-I et 174-IV).

- Versement spontanée avant le 1er Mars de l’année suivante : Les loyers payés entre particuliers seront appréhendés sur la base d’une déclaration annuelle, au taux libératoire de 10% ou 15%, prévu ci-dessus, versé spontanément (Art 63-I, 173-I) ;

- Versement par voie de retenue à la source avant la fin du mois suivant celui au cours duquel la retenue a été opérée: Les loyers versés par des personnes morales de droit public ou privé ainsi que par des personnes physiques dont le revenu professionnel est déterminé selon le régime du RNR ou celui du RNS seront appréhendés par voie de retenue à la source opérée au profit du trésor par lesdites entités (Art. 160 bis ajouté au CGI par la LF 2019, 174-IV);

- Sanction pour paiement tardif de la retenue à la source: Sont personnellement redevable des sommes versées, les personnes visées à l’article 154 bis et 160 bis ci-dessus qui n’ont pas versé spontanément à l’administration fiscale, dans les délais prescrits, les sommes dont elles sont responsables, que la retenue à la source ait été ou non effectuée en totalité ou en partie, sans préjudice des pénalités et majorations de l’article 208. Harmonisation des articles 198, 208 et 222 du CGI et ajout de l’article 203 bis instituant des sanctions pour infraction aux disposition relatives à la déclaration des revenues fonciers.

- Dispense de l'obligation de la retenue à la source pour les personnes morales de droit public ou privé ainsi que pour les personnes physiques dont le revenu professionnel est déterminé selon le régime du RNR ou celui du RNS, si les propriétaires personnes physiques optent pour le paiement spontané de l'impôt en formulant une demande avant l’expiration du délai de déclaration prévu par l’article 82 ter (avant le 1er mars). (Art. 160 bis)

- Pour les rémunérations et indemnités versées par les établissements d'enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent

DISPOSITION NOUVELLE

Il est proposé par le PLF 2023, l'imposition en matière d’IR, par voie de retenue à la source, au taux non libératoire de 30% pour les rémunérations et indemnités versées par les établissements d'enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent.

L'impôt prélevé sera imputable sur l'IR global avec droit à restitution.

DISPOSITION ANCIENNE

Sont imposables au taux libératoire de 17% les rémunérations et indemnités occasionnelles ou non visées à l’article 58 du CGI si elles sont versées par les établissements publics ou privés d'enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent.

Référence légale : Article 73 ( II-D)

- Pour les rachats des cotisations et primes se rapportant aux contrats individuels ou collectifs d'assurance retraite :

DISPOSITION NOUVELLE

Il est prévu l'imposition en matière d’IR, par voie de retenue à la source, au taux non libératoire de 30% pour les rachats des cotisations et primes se rapportant aux contrats individuels ou collectifs d’assurance retraite avant la durée de 8 ans et/ ou l'âge de Cinquante ans.

L'impôt prélevé est imputable sur l'IR global avec droit à restitution.

DISPOSITION ANCIENNE

Sont imposables, par voie de retenue à la source, au barème de calcul de l’impôt sur le revenu après étalement le cas échéant sur 4 ans.

Rappel des conditions de déductibilité :

En vertu des dispositions de l'article 28 du C.G.I , les contribuables peuvent déduire de leur revenu global imposable :

Les primes ou cotisations se rapportant aux contrats individuels ou collectifs d'assurance retraite, d'une durée égale au moins à 8 ans souscrits auprès d'assurance établies au Maroc et dont les prestations sont servies au bénéficiaire à partir de 50 ans révolus, dans la limite de 10% du revenu global imposable.

Tout contribuable ayant uniquement des revenus salariaux peut déduire le montant de ses cotisations de retraite dans la limite de 50% de son salaire net imposable. S'il perçoit en plus des revenus salariaux d'autres revenus catégoriels il a le choix entre la déduction du montant de ses cotisations à la retraite soit dans la limite 50% de son salaire net imposable soit dans la limite de 10% de son revenu global imposable quand dans l'un ou l'autre cas la déduction est plus avantageuse.

Rappel des modalités d’imposition des rachats :

Lorsque l’assuré procède au rachat de ses cotisations avant le terme du contrat et/ou avant l’âge de cinquante ans, le montant du rachat est imposé par voie de retenue à la source, opérée par le débirentier concerné au taux du barème progressif visé à l’article 73-I sans abattement et après étalement du montant racheté sur quatre années ou sur la période effective du remboursement si celle-ci est inférieure à quatre ans, sans préjudice de l’application des majorations prévues à l’article 200.

A titre de rappel, sont considérées comme un rachat, les avances dont bénéficie l’assuré avant le terme du contrat et/ou avant l’âge de cinquante ans et sont imposables comme prévu ci-dessus.

Pour régulariser sa situation fiscale compte tenu éventuellement de ses autres revenus, le bénéficiaire de la rente, du capital ou du rachat est tenu de souscrire la déclaration de son revenu global dans les conditions prévues à l’article 82.

Lorsqu’au terme du contrat, la rente est servie au bénéficiaire sous forme de capital, celui-ci est imposé par voie de retenue à la source opérée par le débirentier concerné au taux du barème progressif prévu à l’article 73-I, après un abattement de 40% et avec étalement sur une période maximum de quatre années.

Le débirentier qui n’effectue pas la retenue à la source précitée est passible de l’amende et des majorations prévues à l’article 200.

- Pour les honoraires et rémunérations versés aux médecins non soumis à la taxe professionnelle:

DISPOSITION NOUVELLE

Concernant les médecins non soumis à la taxe professionnelle :

- L'imposition à l'IR, par voie de retenue à la source, au taux non libératoire de 30%. L'impôt prélevé est imputable sur l'IR global avec droit à restitution.

DISPOSITION ANCIENNE

Sont imposable au taux libératoire de 30% les médecins non soumis à la taxe professionnelle;

- Pour les revenus agricoles :

DISPOSITION NOUVELLE

Il est proposé la suppression de la dispense du dépôt de la déclaration du revenu agricole exonéré, fixé actuellement à 5 millions de dirhams, et ce, en harmonisation avec l’obligation de déclaration prévue pour les sociétés agricoles exonérées de l’IS.

Ainsi, les contribuables disposant de revenus agricoles exonérés seront appelés à déposer une déclaration annuelle selon un modèle simplifié établi par l'administration.

DISPOSITION ANCIENNE

Sont exonérés de l'impôt sur le revenu de manière permanente les contribuables disposant des revenus agricoles tels que définis à l’article 46 du GCI et réalisant un chiffre d’affaires annuel inférieur à cinq millions (5 000 000) de dirhams au titre desdits revenus. Ces contribuables sont dispensés également du dépôt de la déclaration du Revenu Global.

Référence légale: Articles 47- II et 86-1

Objectifs

- L’amélioration de la contribution de certaines catégories des revenus professionnels et agricoles.

Date d’effet

- La nouvelle mesure est applicable à partir de janvier 2023.

V - Révision du mode d’imposition et de contrôle de l’IR/ profit foncier.

DISPOSITION NOUVELLE

Les contribuables soumis à l’impôt sur le revenu au titre des profits fonciers peuvent demander à l’administration fiscale un avis préalable concernant les éléments de détermination du profit foncier net imposable et le montant de l’impôt correspondant ou, le cas échéant, concernant le droit au bénéfice de l’exonération dudit impôt.

Cette demande doit être souscrite, par voie électronique selon un modèle établi par l’administration, dans les trente (30) jours suivant la date du compromis de vente, accompagnée :

- D’une présentation des éléments relatifs à l’opération de cession envisagée,

- Des pièces justificatives relatives à la détermination de l’impôt ou à l’exonération,

- De tout autre document ou renseignement justifiant sa demande.

La réponse de l’administration qui vaut attestation de liquidation de l’impôt ou d’exonération doit être communiquée au demandeur dans un délai de soixante (60) jours suivant la date de la réception de la demande précitée. Elle demeure valable pour une période de six (6) mois.

Après cession, si le contribuable souscrit sa déclaration et procède, le cas échéant, au paiement de l’impôt sur la base des éléments de l’attestation de liquidation précitée, conformément aux dispositions des articles 83 et 173 du CGI, il sera dispensé du contrôle fiscal en matière d’impôt sur le revenu au titre des profits fonciers.

La déclaration souscrite peut faire l’objet de rectification en matière de profits fonciers, conformément aux dispositions de l’article 224 du CGI, si elle n’a pas été établie sur la base des éléments de l’attestation de liquidation précitée.

Les personnes n’ayant pas souscrit la déclaration sur la base des éléments de l’attestation de liquidation ainsi que les personnes n’ayant pas demandé l’avis de l’administration fiscale, sont tenues de verser, à titre provisoire, auprès du receveur de l’administration fiscale la différence entre le montant de l’impôt déclaré et 10% du prix de cession, à l’exclusion des personnes qui réalisent les opérations suivantes :

- Les opérations exonérées visées à l’article 63 (II et III);

- Les opérations d’apport de biens immeubles et/ou des droits réels immobiliers à l’actif d’une société ou d’un OPCI, prévues aux articles 161 bis-II et 161 quinquies.

DISPOSITION NOUVELLE

Rappel

Les opérations exonérées visées à l’article 63 (II et III) sont :

- Cessions d’immeubles dont la valeur totale n’excède pas cent quarante mille (140.000) dirhams ;

- Cession d’immeuble ou partie d'immeuble occupé à titre d'habitation principale depuis au moins 6 ans ;

- Opérations de cession d'un immeuble ou partie d'immeuble occupé à titre d'habitation principale avant l'expiration du délai de six (6) ans et avec engagement de réinvestir le produit de cession ;

- Le profit réalisé sur la cession de droits indivis d'immeubles agricoles, situés à l'extérieur des périmètres urbains entre co-héritiers.

- Cession du logement social occupé par son propriétaire à titre d’habitation principale depuis au moins quatre (4) ans;

- Les cessions à titre gratuit portant sur les biens précités effectués entre ascendants et descendants, entre époux, frères et sœurs ;

- Cession des biens revenant aux associations reconnues d’utilité publique et inscrits au nom des personnes physiques.

Objectifs

- L’institution d’un nouveau mode d’imposition et de contrôle préalable permettant d’éviter les frottements entre l’administration et les contribuables.

Date d’effet

- La nouvelle mesure est applicable à partit du mois de juillet 2023.

VI - Abrogation de l’exonération des opérations de cession d’un bien immeuble occupé à titre d’habitation principale avant l’expiration du délai de 6 ans

DISPOSITION NOUVELLE

La LF 2019 avait introduit des dispositions permettant l’exonération de l’IR / Profits Fonciers des opérations de cession d'un immeuble ou partie d'immeuble occupé à titre d'habitation principale par son propriétaire ou par les membres des sociétés à objet immobilier réputées transparentes au sens de l'article 3-3° du CGI, avant l'expiration du délai de six (6) ans, dans les conditions suivantes :

- L’engagement de réinvestir le prix de cession dans l’acquisition d'un immeuble destiné à l’habitation principale dans un délai ne dépassant pas six (6) mois à compter de la date de cession du premier immeuble destiné à l’habitation principale ;

- Le contribuable ne peut bénéficier qu’une seule fois de cette exonération ;

- Le prix de cession de l’immeuble précité ne doit pas excéder quatre millions (4.000.000) de dirhams ;

- Le montant de l’impôt sur le revenu afférent au profit résultant de la cession de l’immeuble précité qui aurait dû être payé, doit être conservé auprès du notaire jusqu’à la date de l’acquisition d’un autre immeuble destiné à l’habitation principale.

Cette disposition est abrogée par le PLF 2023.

Objectifs

- L’amélioration de la contribution au budget de l’Etat.

Date d’effet

- La nouvelle mesure est applicable à compter du premier janvier 2023

VII - Rationalisation des avantages fiscaux prévus en matière d’IR/ salaire au profit des salariés des banques et entreprises d’assurance ayant le statut CFC

DISPOSITION NOUVELLE

Les traitements, émoluments et salaires versées aux personnels des sociétés financières ayant le statut de « Casablanca Finance City » à savoir :

- Les établissements de crédit ayant cette qualité, conformément à la législation en vigueur ;

- Les entreprises d'assurances et de réassurance et les sociétés de courtage en assurances et en réassurance, ayant cette qualité, conformément à la législation en vigueur.

Seront assujettis au droit commun, prévu en matière d’impôt sur le revenu (le barème normal de l’IR) à compter du 1er janvier 2023.

DISPOSITION ANCIENNE

Sont imposables à l’impôt sur le revenu au taux de 20% pour les traitements, émoluments et salaires bruts versés aux salariés qui travaillent pour le compte des sociétés ayant le statut « Casablanca Finance City », conformément à la législation et la réglementation en vigueur, pour une période maximale de dix (10) ans, à compter de la date de prise de leurs fonctions.

Toutefois, les salariés susvisés peuvent demander, sur option irrévocable, à leur employeur à être imposés d’après les taux du barème prévu a l’article 73-I .

Objectifs

- Assurer l’équité fiscale.

Date d’effet

- La nouvelle mesure est applicable au titre de l’exercice 2023.

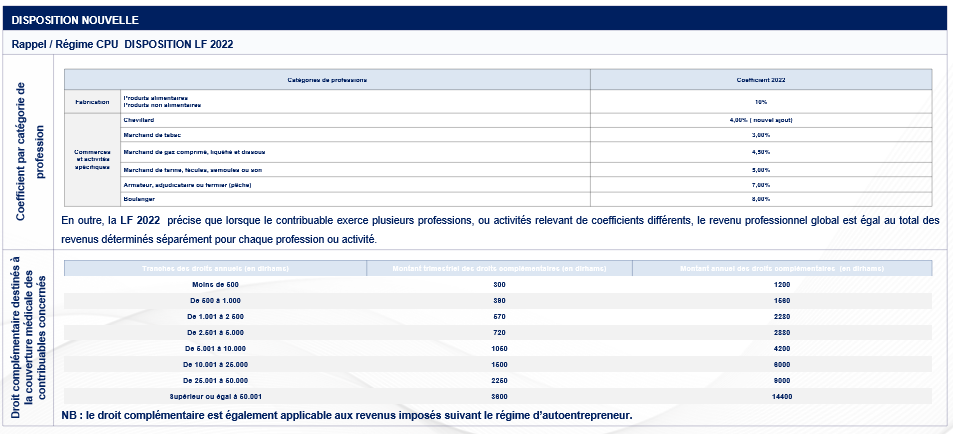

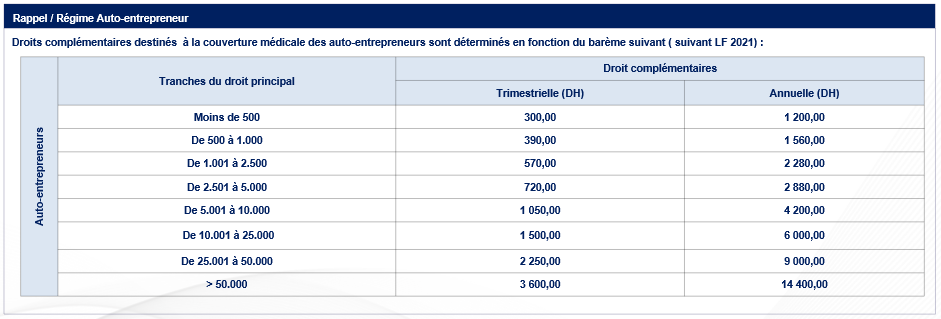

VIII - Amélioration des régimes de l’auto-entrepreneur et de la CPU

DISPOSITION NOUVELLE

Il est proposé d’encadrer les deux régimes fiscaux d’auto-entrepreneur et de CPU, en excluant de ces régimes, le surplus du chiffre d’affaires annuel dépassant 50 000 DH réalisé par les prestataires de services avec le même client.

Ce surplus du chiffre d’affaires sera soumis à la retenue à la source par le client précité au taux libératoire de 30%. En effet, lorsque le chiffre d’affaires annuel au titre des prestations de service réalisées, pour le compte d’un même client, dépasse cinquante mille (50 000) dirhams, le surplus est soumis à l’impôt sur le revenu, par voie de retenue à la source opérée par ledit client au taux prévu à l’article 73-II-G-9° soit 30 % (taux libératoire).

DISPOSITION NOUVELLE

Rappel / Régime CPU DISPOSITION LF 2022

Coefficient par catégorie de profession

Décret n°2-08-124 du 3 Joumada II 1430 (28 Mai 2009) désignant les professions ou activités exclues du régime de la contribution professionnelle unique.

Rappel / Régime Auto-entrepreneur

Régime de l’auto-entrepreneur :

Le montant du chiffre d’affaires annuel encaissé ne doit pas dépasser les limites suivantes :

- 500.000 DH, pour les activités commerciales, industrielles et artisanales ;

- 200.000 DH pour les prestataires de services.

« Les personnes physiques exerçant leurs activités à titre individuel dans le cadre de l'auto entrepreneur prévu à l'article 42 bis sont soumises à l'impôt sur le revenu, selon l'un des taux suivants :

- 0,5% du chiffre d'affaires encaissé et dont le montant ne dépasse pas 500 000 DH pour les activités commerciales, industrielles et artisanales ;

- 1% du chiffre d'affaires encaissé et dont le montant ne dépasse pas 200 000 DH pour les prestataires de services.»

L'auto-entrepreneur n'est pas obligé de tenir une comptabilité, ni de s'immatriculer au registre du commerce. Il est juste inscrit au registre national de l'auto-entrepreneur tenu par Barid Al Maghrib conformément à l'article 6 de la loi n° 114-13. Le déroulement de l'inscription détaillé par les dispositions du décret n° 2-15-258 du 10 avril 2015 portant application des articles 5, 6 et 8 de la loi n° 114-13 relative au statut de l'auto-entrepreneur.

Activités éligibles au régime de l’auto-entrepreneur :

En application des dispositions du deuxième alinéa de l'article 1er de la loi susvisée n° 114-13 relative au statut de l'auto-entrepreneur, deux listes des activités pouvant être exercées dans le cadre du statut de l'auto-entrepreneur, ont été publiées en annexe du décret n° 2-15-303 du 18 rabii I 1437 (30 décembre 2015).

Activités exclues :

La liste des activités exclues du bénéfice de l'application du régime de l'auto-entrepreneur prévu à l'article 42 bis du Code général des impôts, a été fixée par le décret n° 2-15-263 du 10 avril 2015 relatif à l'exclusion des contribuables exerçant certaines professions, activités et prestations de service du bénéfice du régime fiscal applicable à l'auto-entrepreneur, tel qu'il a été amendé par le décret n° 2-15-942 du 30 décembre 2015.

Objectifs

- Encadrement des avantages fiscaux accordés aux contribuables du régime de l’auto-entrepreneur et de la CPU.

Date d’effet

- Applicable à partir de janvier 2023

III. DISPOSITIONS SPECIFIQUES

A LA TVA

I - Alignement du taux de la TVA applicable aux professions libérales

II - L’institution des formalités règlementaires pour le bénéfice de l’exonération du matériel agricole

I - Alignement du taux de la TVA applicable aux professions libérales

DISPOSITION NOUVELLE

Il est proposé de réviser le régime fiscal de la TVA applicable à une catégorie des professions libérales, à savoir, les avocats, interprètes, notaires, adel, huissiers de justice et vétérinaires.

A cet effet, les opérations effectuées par les professions libérales susvisées seront soumises au taux normal de 20%.

DISPOSITION ANCIENNE

Sont imposables au taux de 10% les opérations effectuées, dans le cadre de leur profession, par les personnes physiques ou morales, quel que soit le chiffre d’affaires réalisé.

Les professions concernées sont :les avocats, interprètes, notaires, adels, huissiers de justices ;

Référence légale: Article 99-2 / Article 89-I-12-a)

Objectifs

- Assurer la consécration du principe de la neutralité de TVA et l’équité fiscale.

Date d’effet

- La disposition est applicable à compter de janvier 2023.

II - L’institution de formalités règlementaires pour le bénéfice de l’exonération du matériel agricole

DISPOSITION NOUVELLE

Les produits et matériels destinés à un usage exclusivement agricole dont la liste est définie par le CGI et qui bénéficient de l’exonération de la TVA à l’intérieur et à l’importation sans formalités réglementaires préalables, seront soumis à une procédure dans le but de s’assurer de leur destination.

A cet effet, l’octroi de l’exonération sera conditionné par l’accomplissement de certaines formalités qui seront prévues par voie réglementaire au niveau du décret de l’application de la TVA.

DISPOSITION ANCIENNE

Sont exonérées de la taxe sur la valeur ajoutée la liste des produits et matériels agricoles listées au niveau de l’article 92-I-5 du Code Général des Impôts.

RAPPEL

Procédure d’exonération du matériel et matériaux d’irrigation destinés à usage exclusivement agricole:

La LF 2020 a établit dans les dispositions des articles 92-I-5° et 123-15° une liste détaillée des matériels et matériaux destinés à l’irrigation éligible à l’exonération et en prévoyant une procédure permettant le contrôle de la destination de ces produits.

Ainsi, le bénéfice de ladite exonération est subordonné à l’accomplissement des formalités ci-après prévues par le nouveau article 16 ter du décret pris pour l’application de la TVA tel que modifié et complété:

- L’importateur doit préalablement à toute opération d’importation faire viser conformément à la réglementation en vigueur, par le ministre chargé de l’industrie et le ministre chargé de l’agriculture, la liste quantitative des matériels et matériaux destinés à l’irrigation qui peuvent bénéficier de l’exonération de la TVA à l’importation;

- L’importateur doit fournir à l’Administration des Douanes et Impôts Indirects, conformément à la réglementation en vigueur, une attestation établie par les services régionaux compétents de l’autorité gouvernementale chargée de l’agriculture, constatant l’installation de tout ou partie des matériels et matériaux figurant dans ladite liste et ce, dans un délai de 6 mois à compter de la date de leur livraison à l’utilisateur.

Objectifs

- Encadrer les avantages fiscaux accordés au secteur agricole lors de l’acquisition du matériel agricole

Date d’effet

- Cette disposition prend effet à compter de janvier 2023.

IV. DISPOSITIONS COMMUNES

I - Baisse des taux de la cotisation minimale

II - Rationalisation de l’exonération de l’impôt RAS au titre des dividendes versés par les sociétés ayant le statut CFC et les sociétés dans les ZAI

III - Révision du régime d'imposition des avocats

IV - Révision de la définition des sociétés à prépondérance immobilière

V - Régularisation de la situation fiscale des sociétés inactives

VI -Possibilité pour la DGI d’échanger les informations avec les autres administrations et organismes publics

VII - Dispense du contrôle fiscal des entreprises n’ayant réalisé aucun chiffre d’affaires ou ayant versé uniquement le minimum de cotisation minimale

VIII - Application d’une retenue à la source de 20 % sur les rémunérations allouées aux tiers

I - Baisse des taux de la cotisation minimale

DISPOSITION NOUVELLE

- Révision à la baisse des taux actuels de la cotisation minimale afin d’appliquer un seul taux unifié de 0,25% à toutes les entreprises, sans tenir compte du résultat courant déclaré ;

- La révision à la baisse du taux de la cotisation minimale de 6% à 4% pour les professions libérales ;

- Maintien de l’application du minimum de cotisation minimale de 3 000 dirhams pour les personnes morales et de 1 500 dirhams pour les personnes physiques.

ANCIENNE DISPOSITION

A titre de rappel, les taux de CM sont actuellement de :

- 6 % pour les revenus professionnels soumis à l’IR ;

- 0,50% pour les entreprises soumises à l’IS. Toutefois, ce taux est ramené à 0,40% pour les entreprises dont le résultat courant hors amortissement est déclaré positif et porté à 0,60%, lorsqu’au-delà de la période d’exonération, le résultat courant hors amortissement est déclaré négatif par l’entreprise, au titre de deux exercices consécutifs.

- 0,25% pour les opérations effectuées par les entreprises commerciales au titre des ventes portant sur : les produits pétroliers, le gaz, le beurre, l’huile, le sucre, la farine, l’eau, l'électricité et les médicaments.

Objectifs

- La mise en application des mesures prévues par la loi cadre 69-19 portant réforme fiscale ainsi que les recommandations issues des assises fiscales;

- La baisse de la pression fiscale sur les contribuables ;

- L’incitation des entreprises en vue de consolider leur compétitivité au niveau national et international ;

- L’ouverture sur les bonnes pratiques internationales dans le domaine fiscal.

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

II -Rationalisation de l’exonération de l’impôt RAS au titre des dividendes versés par les sociétés ayant le statut CFC et les sociétés dans les ZAI

DISPOSITION NOUVELLE

Il est proposé de limiter l’exonération en matière d’impôt retenu à la source aux dividendes et autres produits de participations de source étrangère distribués aux non-résidents.

Entreprises concernées :

- Les sociétés installées dans les zones d’accélération industrielle, régies par la loi n° 19-94 promulguée par le dahir n° 1-95-1 du 24 Chaabane 1415 (26 janvier 1995) ;

- Les sociétés ayant le statut "Casablanca Finance City" conformément aux textes législatifs et réglementaires en vigueur, à l’exclusion des entreprises financières visées aux paragraphes 1 et 2 de l’article 4 du décret- loi n° 2-20-665 du 12 safar 1442 (30 septembre 2020) portant réorganisation de "Casablanca Finance City" tel que ratifié par la loi n° 70-20 promulguée par le dahir n° 1-20-102 du 16 Joumada I 1442 (31 décembre 2020) ;

ANCIENNE DISPOSITION

Sont exonérés de l’impôt retenu à la source :

- Les dividendes et autres produits de participations similaires versés, mis à la disposition ou inscrits en compte des non-résidents, provenant d'activités exercées par les sociétés installées dans les zones d’accélération industrielle, régies par la loi n° 19-94 promulguée par le dahir n° 1-95-1 du 24 chaabane 1415 (26 janvier 1995) ;

- Les dividendes et autres produits de participations similaires versés, mis à la disposition ou inscrits en compte par les sociétés ayant le statut "Casablanca Finance City" conformément aux textes législatifs et réglementaires en vigueur, à l’exclusion des entreprises financières visées aux paragraphes 1 et 2 de l’article 4 du décret-loi n° 2-20-665 précité.

Objectifs

- La baisse de la pression fiscale sur les contribuables ;

- L’incitation des entreprises en vue de consolider leur compétitivité au niveau national et international ;

- L’ouverture sur les bonnes pratiques internationales dans le domaine fiscal.

Date d’effet

- Applicable au titre des exercices ouverts à compter du 1er janvier 2023.

III - Révision du régime d'imposition des avocats

DISPOSITION NOUVELLE

Il est prévu d’instituer un régime fiscal en matière de l’impôt sur le revenu et l’impôt sur les sociétés, applicable aux avocats et aux sociétés civiles professionnelles d’avocats.

Les avocats et les sociétés civiles professionnelles d’avocats, devront verser auprès de secrétaire-greffier, à la caisse du tribunal, pour le compte du receveur de l’administration fiscale, au cours de l’année d’un montant forfaitaire sous forme d’une avance sur l’impôt sur les sociétés « IS » ou l’impôt sur le revenu « IR ». Le versement sera effectué une fois pour chaque dossier dans chaque niveau de juridiction, lors du dépôt ou de l’enregistrement d’une requête, d'une demande ou d’un recours ou lors de l’enregistrement d’un mandatement ou d’une assistance dans une affaire devant les tribunaux du Royaume.

Les montants des versements susvisés, seront imputés sur le montant de l’IS ou l’IR dû à la fin de l’exercice, lors du dépôt de la déclaration du résultat fiscal ou du revenu global.

Le montant forfaitaire des avances est fixé comme suit :

En outre, pour les requêtes relatives aux ordonnances basées sur une demande ou des constats conformément aux dispositions de l’article 148 du code de procédure civile, le montant de l’avance est fixé à 100 dirhams.

Le secrétaire-greffier est tenu de verser à l’administration fiscale, le montant de ladite avance devant être recouvrée lors de l’accomplissement des formalités précitées, durant le mois qui suit celui au cours duquel l’encaissement a eu lieu, accompagné d’un état récapitulatif selon un modèle établi par l’administration.

DISPOSITION NOUVELLE

Imputation des avances versées par les avocats ou les sociétés civiles professionnelles d’avocats :

- Personnes physiques soumises à l’IR : Les avances visées à l’article 173-III versées par l’avocat au cours de l’année auprès du Secrétaire Greffier seront imputables sur le montant de la cotisation minimale de l’impôt sur le revenu visé à l’article 144-I, due au titre de ladite année.

Toutefois, lorsque le montant de la cotisation minimale ne permettra pas l’imputation de la totalité des avances versées au titre de l’impôt sur le revenu, le surplus demeurera imputable sur la fraction du montant de l’impôt sur le revenu correspondant au revenu professionnel. Le montant du reliquat éventuel restera acquis au Trésor.

- Sociétés civiles professionnelles d’avocats soumises à l’IS : Les avances sur l’impôt sur les sociétés payées au cours de l’exercice, sont imputables sur le montant de l’impôt sur les sociétés dû au titre dudit exercice. Le montant du reliquat éventuel reste acquis au Trésor.

Rappel concernant la RAS de 20% appliquée sur les honoraires versés aux avocats et sociétés civiles professionnelles d’avocats :

La retenue à la source au taux de 20% sur les honoraires doit être opérée, pour le compte du Trésor, par les personnes morales de droit public ou privé ainsi que par les personnes physiques dont les revenus sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié.

La retenue à la source précitée est imputable sur le montant de l’impôt sur les sociétés ou de l’impôt sur le revenu, avec droit à restitution.

Objectifs

- Améliorer la contribution des avocats et des sociétés civiles professionnelles d’avocats.

Date d’effet

- Disposition applicable à compter du 1er janvier 2023.

IV-Révision de la définition des sociétés à prépondérance immobilière

DISPOSITION NOUVELLE

Il est proposé de redéfinir les sociétés à prépondérance immobilière en révisant à la baisse la proportion 75% à 50% de l’actif brut au lieu de l’actif brut immobilisé.

Suivant les dispositions actuelles, sont considérées comme sociétés à prépondérance immobilière toute société dont l’actif brut immobilisé est constitué pour 75% au moins de sa valeur, déterminée à l’ouverture de l’exercice au cours duquel intervient la cession imposable, par des immeubles ou par des titres sociaux émis par les sociétés à objet immobilier visées ci-dessus ou par d’autres sociétés à prépondérance immobilière.

Ne sont pas pris en considération les immeubles affectés par la société à prépondérance immobilière à sa propre exploitation industrielle, commerciale, artisanale, agricole, à l’exercice d’une profession libérale ou au logement de son personnel salarié ;

Objectifs

- La mise en application des bonnes pratiques internationales, tel que prévu par la loi cadre 69-19, portant réforme fiscale

Date d’effet

- Disposition applicable à compter de janvier 2023.

V-Régularisation de la situation fiscale des sociétés inactives

DISPOSITION NOUVELLE

Entreprises concernées :

Les entreprises n’ayant respecté aucune obligation de déclaration et de paiement des impôts prévus par le CGI, au titre des trois (3) derniers exercices clos et n’ayant réalisé aucune opération ou n’ayant exercé aucune activité au titre de cette période, d’après les informations dont dispose l’administration ;

Dispositions :

- Suspension provisoire de l’application de la procédure de taxation d’office prévue à l’article 228 du CGI ;

- Institution d’une procédure d’application, conformément à l’article 228 bis du CGI, de cette suspension provisoire de la taxation d’office en invitant les entreprises concernées à souscrire la déclaration de cessation d’activité prévue à l’article 150 du CGI, dans un délai de trente (30) jours suivant la date de réception de la lettre de l’administration

- Les entreprises en question sont inscrites dans le registre des entreprises inactives et la procédure de taxation d’office prévue à l’article 228 du CGI est suspendue

- La prescription peut s’étendre jusqu’à un délai maximal de 10 ans ; Même si le délai de droit commun s’expire, l’administration peut engager la procédure de taxation d’office sans dépasser 10 ans.

Objectifs

- Accompagner les sociétés inactives dans la régularisation de leur situation fiscale

Date d’effet

- Disposition applicable à compter de janvier 2023

VI-Possibilité pour la DGI d’échanger les informations avec les autres administrations et organismes publics

DISPOSITION NOUVELLE

L’administration fiscale peut procéder à l’échange d’informations avec les autres administrations et organismes publics habilités par leur textes législatifs et réglementaires à procéder audit échange, dans le cadre d’une convention, conformément à la législation relative à la protection des personnes physiques à l’égard du traitement des données à caractère personnel et sous réserve du respect du secret professionnel, conformément aux dispositions de la législation pénale en vigueur.

Objectifs

- Faciliter le recoupement des informations et le contrôle des déclarations fiscales.

Date d’effet

- Applicable à compter de janvier 2023.

VII-Dispense du contrôle fiscal des entreprises n’ayant réalisé aucun chiffre d’affaires ou ayant versé uniquement le minimum de cotisation minimale

DISPOSITION NOUVELLE

Les contribuables n’ayant réalisé aucun chiffre d’affaires ou ayant versé le minimum de la cotisation minimale visé à l’article 144-I-D (2ème alinéa) ci-dessus, au titre des quatre (4) derniers exercices, peuvent bénéficier de la dispense du contrôle fiscal, dans les conditions suivantes :

- La souscription de la déclaration de cessation totale d’activité prévue à l’article 150 ci-dessus au cours de l’année 2023 ;

- Le versement spontané, dans le même délai de la déclaration précitée, d’un montant forfaitaire d’impôt sur les sociétés ou d’impôt sur le revenu selon le cas, de vingt mille (20 000) dirhams, au titre de chaque exercice non prescrit.

Toutefois, les plus-values de cession ou de retrait des éléments corporels ou incorporels de l’actif immobilisé ainsi que les indemnités perçues en contrepartie de la cessation de l’exercice de l’activité ou du transfert de la clientèle, sont imposables selon le cas, soit à l’impôt sur les sociétés ou à l’impôt sur le revenu, dans les conditions de droit commun

NB: Lorsque l’administration constate des opérations de fraude, de falsification ou d’utilisation de factures fictives, elle peut engager la procédure de contrôle selon les règles de droit commun. Sont exclus du régime transitoire prévu ci-dessus le ou les exercices ayant fait l’objet de l’une des procédures de rectification des bases d’imposition prévues par les articles 220 et 221 du CGI.

Objectifs

- Accompagner les sociétés en difficultés financières à régulariser leur situation fiscale.

Date d’effet

- Mesure applicable à compter de janvier 2023.

VIII-Application d’une retenue à la source de 20 % sur les rémunérations allouées aux tiers

DISPOSITION NOUVELLE

Concernant les personnes soumises à l'IS ou à l'IR selon le régime du résultat net réel ou simplifié, percevant des honoraires, commissions, courtages et autres rémunérations de même nature , il est prévu une imposition à l'IS ou à l'IR, par voie de retenue à la source, au taux non libératoire de 20%. L'impôt prélevé est imputable sur l'IS ou l'IR global avec droit à restitution.

Article 157.- Retenue à la source sur les rémunérations allouées à des tiers (RAS au taux de 20 %)

La retenue à la source sur les honoraires, commissions, courtages et autres rémunérations de même nature prévus à l’article 15 bis doit être opérée, pour le compte du Trésor, par les personnes morales de droit public ou privé ainsi que par les personnes physiques dont les revenus sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié, qui versent, mettent à la disposition ou inscrivent en compte des bénéficiaires lesdites rémunérations.

La retenue à la source précitée est imputable sur le montant de l’impôt sur les sociétés ou de l’impôt sur le revenu, avec droit à restitution.

RAPPEL

La note circulaire N°717 relative au Code Général des Impôts définit les rémunérations allouées aux tiers comme suit:

Honoraires:

Ce sont les sommes allouées, en rémunération de services rendus, à des personnes exerçant des professions libérales notamment :

- les comptables, les experts comptables, les conseillers fiscaux ;

- les avocats et conseillers juridiques ;

- les médecins, les chirurgiens, dentistes, vétérinaires, etc.

- les laboratoires d'analyses médicales et autres ;

- les bureaux d'études ;

- les architectes, les géomètres, topographes, dessinateurs etc.

- les professeurs libres ;

- les notaires.

Commissions, courtages et autres rémunérations :

Ce sont des sommes proportionnelles aux affaires traitées, allouées aux représentants de commerce, gérants d'immeubles, et agents d'affaires, de contentieux ou de publicité.

Autres rémunérations similaires:

Les autres rémunérations, quelle que soit leur dénomination, doivent s'entendre d'une manière générale des versements qui sont de même nature que les honoraires, les commissions et les courtages. Parmi les rémunérations qui doivent être déclarées figurent notamment les règlements d'échantillonnage et d'analyse, les versements opérés lors des visites de contrôle technique effectuées par certains organismes (laboratoire public d'études et d'essai etc.).

Par contre, les sommes allouées à titre de prix de transport, de façon d'entretien, de réparation et d'opérations de banque, n'entrent pas dans le champ d'application de l'article 151 du C.G.I.

Objectifs

- Améliorer le rendement fiscal des professions libérales

Date d’effet

- Disposition applicable aux revenus acquis à partir du 1er janvier 2023.

V. AUTRES DISPOSITIONS

I - Reconduction de la contribution sociale de solidarité (CSS) sur les bénéfices et revenus au titre des années 2023, 2024 et 2025

II - L’institution d’une aide de l’Etat pour le soutien au logement

II - Prorogation du délai d’exonération en matière de droit de douane et de TVA (Code des Douanes et Impôts Indirects)

I - Reconduction de la contribution sociale de solidarité (CSS)sur les bénéfices et revenus au titre des années 2023, 2024 et 2025

DISPOSITION NOUVELLE

Il est proposé de reconduire au titre des années 2023, 2024 et 2025 l’application de la contribution sociale de solidarité sur les bénéfices et les revenus en gardant les mêmes règles de liquidation applicables à l’année 2022 :

La contribution est calculée :

- Pour les sociétés : sur la base du même montant du bénéfice net servant pour le calcul de l’IS et qui est égal ou supérieur à 1 million de dirhams, au titre du dernier exercice clos ;

- Pour les personnes physiques : sur la base du ou des revenus nets d’impôt (article 267) réalisés et qui est égale ou supérieure à 1 million de dirhams, au titre du dernier exercice clos.

Le montant de cette contribution n’est pas déductible du résultat fiscal.

DISPOSITION NOUVELLE

A rappeler que la contribution maintenue en 2022 concernait les bénéfices et revenus réalisés par les sociétés soumises à l’IS ( à l’exclusion des sociétés exonérées conformément à l’article 6 – I – A du CGI) et contribuables soumis à l’IR catégorie Revenus Professionnels et Revenus Agricoles.

Personnes imposables :

La Contribution est applicable aux :

- Sociétés telles que définies à l’article 2-III du CGI ci-après (à l’exclusion des sociétés exonérées de manière permanente - article 6-I-A) : Les personnes morales adoptant la forme juridique de société, Les établissements publics, Les associations et autres organismes assimilés, les fonds, Les établissements des sociétés non résidentes, Les établissements des groupements desdites sociétés, et Les autres personnes morales passibles de l’IS.

- Personnes physiques titulaires des revenus professionnels soumis à l’IR selon le régime du résultat net réel (articles 30-1° et 2°) et des revenus agricoles (article 46) à l’exclusion des :

- Revenus Salariaux et revenus assimilés ;

- Revenus et profits fonciers ;

- Revenus et profits de capitaux mobiliers.

DISPOSITION NOUVELLE

RAPPEL LF 2022

Champs d’application

La contribution sociale de solidarité sur les bénéfices et revenus a été reconduite conformément aux dispositions de l’article 267 du CGI:

- aux sociétés prévues à l’article 2-III du CGI, à l’exclusion des sociétés exonérées de l’impôt sur les sociétés de manière permanente visées à l’article 6-I-A ;

- Aux personnes physiques titulaires des revenus professionnels (article 30-1° et 2°) et agricoles (article 46) déterminés suivant le régime du résultat net réel (RNR).

Il est à préciser que les sociétés exerçant leurs activités dans les zones d’accélération industrielle visées à l’article 6 (I-B-6°) ainsi que les sociétés de services ayant le statut de Casablanca Finance City sont soumises à la contribution à compter de 2022.

Par ailleurs, les personnes physiques titulaires de revenus salariaux et fonciers, ainsi que les titulaires des revenus professionnels déterminés selon les régimes autres que le RNR, sont exclus de cette contribution à compter de 2022.

Base et Taux de la contribution

Pour l’année 2022, la contribution est calculée sur la base du montant du bénéfice net ou revenus net servant pour le calcul de l’impôt (IS ou IR), par application des taux proportionnels ci-après :

- 1,5% si le bénéfice ou le revenu net est situé dans la tranche de 1 million à moins de 5 millions de dirhams ;

- 2,5% si le bénéfice ou le revenu net est situé dans la tranche de 5,000,000 (cinq millions ) à moins de 10 millions de dirhams ;

- 3,5% si le bénéfice ou le revenu net est situé dans la tranche de 10,000,000 (dix millions ) à moins de 40 millions de dirhams ;

- 5% si le bénéfice ou le revenu net est supérieur ou égal à 40 millions de dirhams.

Il est à préciser que la contribution sociale de solidarité sur les bénéfices n’est pas une charge déductible du résultat fiscal.

Obligations de déclaration

- Les sociétés visées à l’article 267 du CGI doivent souscrire une déclaration, par procédé électronique, selon un modèle établi par l’administration, précisant le montant du bénéfice net visé à l'article 268 et le montant de la contribution y afférente, dans les trois (3) mois qui suivent la date de clôture de chaque exercice comptable.